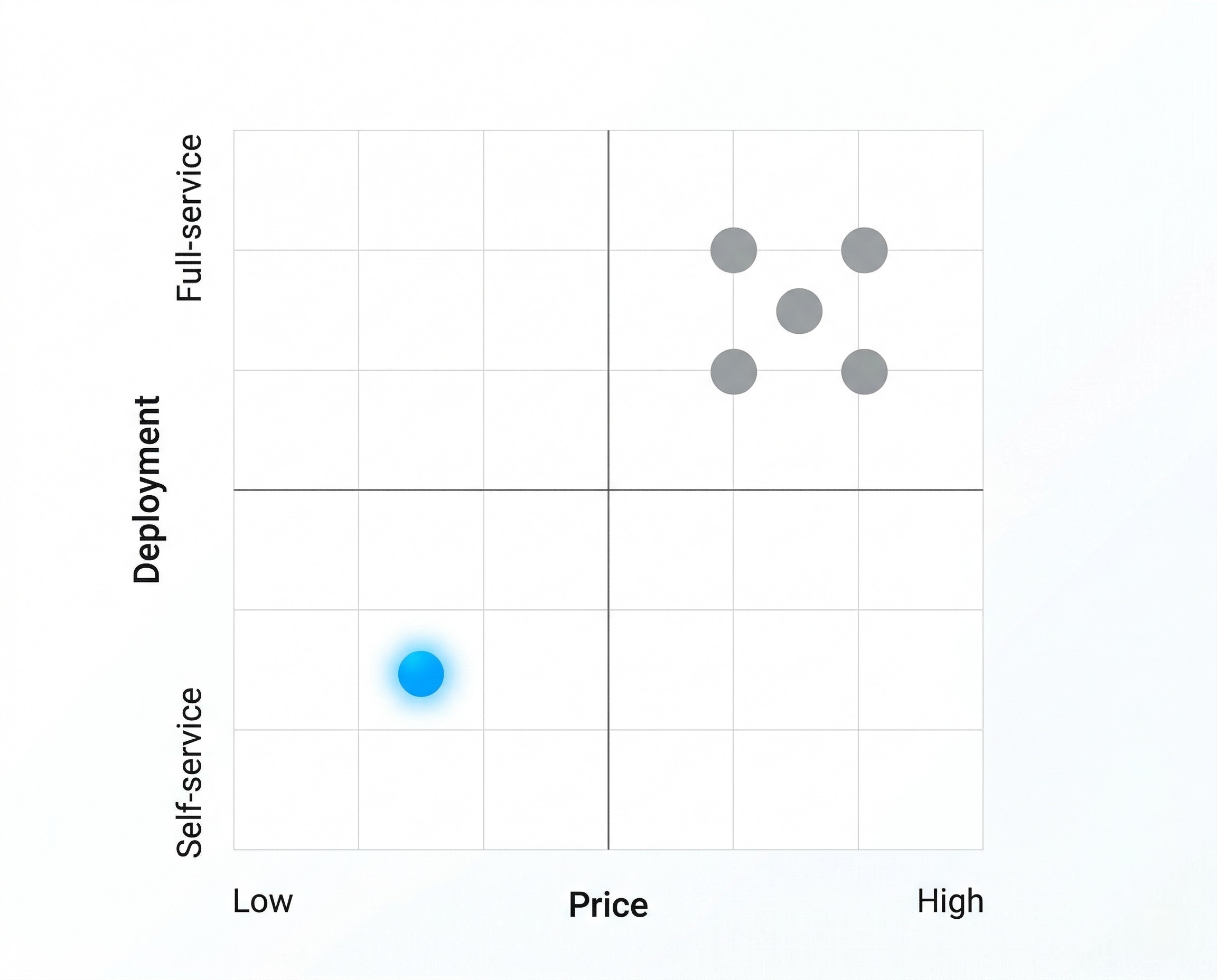

Paysage concurrentiel

5 concurrents totalisant plus de 100 M$ de financement cumulé — mais aucun ne sert les PME en self-service avec de l'IA générative.

Le marché du nettoyage de données MRO est dominé par des acteurs qui ciblent exclusivement les grands comptes (Fortune 500, multinationales). Les PME et ETI industrielles — qui représentent 80% des sites — n'ont pas accès à ces solutions en raison du prix (50 000$+ par projet) et de la complexité de déploiement (mois de consulting). MRO Copilot occupe un créneau vacant.

Positionnement de MRO Copilot : prix bas, déploiement rapide, segment PME/ETI.

Comparaison détaillée

Analyse factuelle des 5 acteurs principaux du marché MRO data cleansing. Les données proviennent de sites web publics, rapports d'analystes (Gartner, IDC) et entretiens avec des utilisateurs.

| Critère | MRO Copilot | Verdantis | SPARETECH | Verusen | SwainSmith |

|---|---|---|---|---|---|

| Cible | PME/ETI | Fortune 500 | Grands industriels | Supply chain | Projets ponctuels |

| Prix | $699/mois | 50 000$+/projet | Sur devis | 100 000$+ ACV | 2$/SKU |

| Déploiement | Heures | 6-18 mois | 3-12 mois | 6-12 mois | 2-4 semaines |

| Technologie IA | LLM (2024+) | NLP classique | Règles | ML classique | Semi-manuel |

| Self-service | Oui | Non | Non | Non | Partiel |

| Multi-site | Oui | Oui | Oui | Oui | Non |

| Spécifique MRO | Oui | Oui | Partiel | Partiel | Oui |

Lecture honnête du tableau

Au MVP, MRO Copilot ne gagne PAS sur la précision.

Les incumbents (Verdantis, Verusen) affichent des taux de précision de 90-95% grâce à des années de données d'entraînement et des équipes de data scientists. Au lancement, MRO Copilot atteindra 75-85% — suffisant pour le segment PME qui n'a aujourd'hui AUCUNE solution, mais insuffisant pour concurrencer frontalement les grands comptes.

On gagne sur 3 axes différents :

- Prix (10-50x moins cher) — $699/mois vs 50 000$+ par projet. Les PME étaient simplement exclues du marché.

- Accessibilité (self-service) — Inscription en 2 minutes, upload CSV, résultats sans consultant.

- Rapidité (résultats en heures) — Pas de cycle de vente de 6 mois, pas de POC de 3 mois.

Différenciation réelle au MVP

Trois avantages concrets, mesurables et défensibles dès le jour 1.

Avantage #1 : Prix disruptif

Segment PME/ETI non servi

$699/mois place MRO Copilot dans le budget opérationnel d'une usine, pas dans le budget IT d'un siège social. Les PME industrielles (50-500 employés) représentent environ 80% des sites mais 0% des clients actuels des concurrents. C'est un marché vierge par le prix.

Avantage #2 : UX self-service

Inscription 2 min, résultats en heures

Aucun des concurrents ne propose un accès en self-service. Chez Verdantis ou Verusen, il faut passer par un commercial, un POC de 3 mois, et une équipe de consultants. MRO Copilot : upload CSV, configuration en quelques clics, résultats le jour même.

Avantage #3 : Rapidité de déploiement

< 1 jour vs semaines/mois

Le time-to-value est mesuré en heures, pas en mois. Pas d'intégration ERP complexe au départ — simple import/export de fichiers. L'intégration ERP native viendra en Phase 2, mais la valeur est immédiate dès le MVP.

Différenciation planifiée (Phases 2-3)

Barrières technologiques prévues pour renforcer la défensibilité à moyen terme.

Knowledge Graph MRO (Phase 2)

Graphe de connaissances reliant fabricants, pièces, équivalences et taxonomies industrielles. Chaque nouveau client enrichit le graphe pour tous les autres.

LLM fine-tune MRO (Phase 2)

Modèle de langage spécialisé sur les descriptions MRO, entraîné sur des millions de lignes de données industrielles réelles.

Recherche multimodale (Phase 3)

Identification de pièces à partir de photos, dessins techniques ou scans de plaques signalétiques. IA vision + texte combinée.

Risque honnête

Ces différenciateurs ne sont pas des brevets. Les concurrents existants (Verdantis, SPARETECH, Verusen) ont les ressources pour développer des fonctionnalités similaires en 6-12 mois s'ils le décident. La défense réelle est la vitesse d'exécution et l'accumulation de données clients (effet réseau).

Fenêtre d'opportunité — analyse corrigée

Analyse « late entrant »

FAUX : « Nous sommes les premiers »

Verdantis existe depuis 2006. SPARETECH depuis 2018. Le marché n'est pas nouveau.

VRAI : « Le segment PME est vierge »

Aucun concurrent ne cible les PME/ETI avec une offre self-service à moins de 1 000$/mois.

VRAI : « La techno LLM change la donne »

Les LLM génératifs (2023+) permettent un niveau d'automatisation impossible avec le NLP classique des incumbents.

Catalyseurs de timing

Vague S/4HANA 2027-2030

SAP force la migration depuis ECC. Chaque migration est une fenêtre où les entreprises DOIVENT nettoyer leurs données MRO. Fenêtre de 3-5 ans.

Fenêtre PME encore ouverte

Les incumbents se concentrent sur les grands comptes (ACV 100K$+). Le segment PME sera attractif dans 2-3 ans quand le marché haut de gamme sera saturé.

Défense = VITESSE D'EXÉCUTION

Pas de brevet, pas de moat technologique infranchissable. La seule défense durable est d'accumuler des clients et des données plus vite que les concurrents ne peuvent réagir. Objectif : 50 clients payants avant qu'un incumbent lance un tier PME.

Analyse SWOT

Vue synthétique des forces, faiblesses, opportunités et menaces. Cette analyse est volontairement honnête — les faiblesses ne sont pas minimisées.

Forces

- Prix 10-50x inférieur aux concurrents

- UX self-service (inscription 2 min)

- Déploiement en heures, pas en mois

- Architecture LLM native (pas du NLP rétro-adapté)

- Segment PME/ETI non adressé

Faiblesses

- Fondateur solo (pas d'équipe)

- Précision 75-85% au MVP (vs 90%+ chez les incumbents)

- Pas de références clients

- Pas de réseau industriel

- Entrant tardif dans le marché MRO data

Opportunités

- Vague S/4HANA 2027-2030 (migration forcée)

- PME sous-servies (budget < 50K$)

- Consolidation fournisseurs post-COVID

- Réglementation ESG sur les inventaires

- Explosion des capacités LLM (coûts en baisse, qualité en hausse)

Menaces

- Verdantis/SPARETECH ajoutent un tier PME en 6-12 mois

- SAP/IBM intègrent le nettoyage MRO nativement

- Cycle de vente industriel trop long (burn cash)

- Coûts LLM ne baissent pas assez vite

- Un concurrent lève 20M$ et écrase le segment